Autor: Albert Salvador Lafuente, economista y auditor interno. Especialista en Fraude Interno.

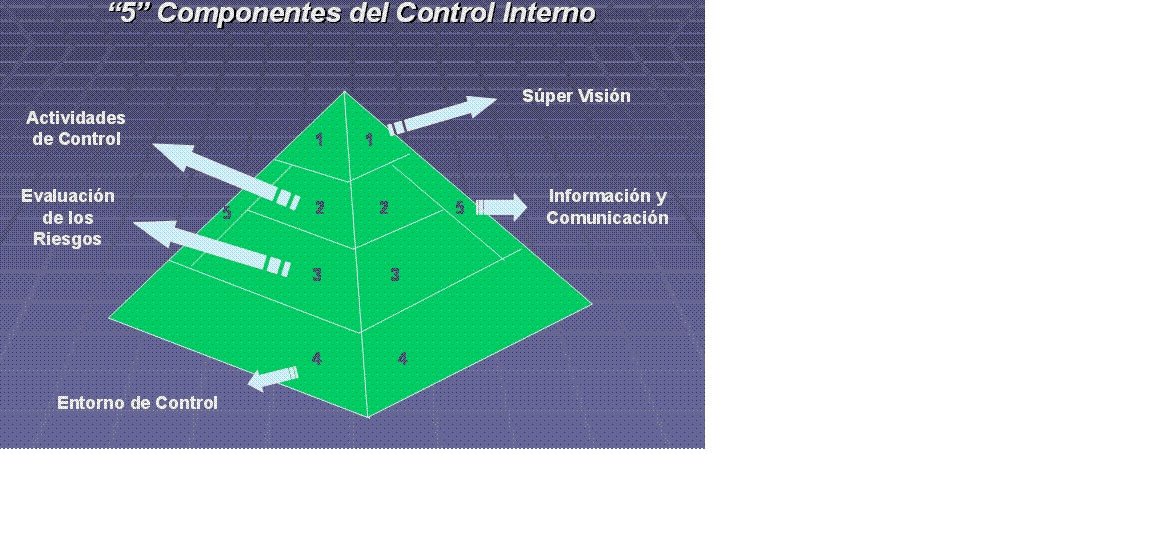

El Informe COSO es un documento que contiene las principales directivas para la implantación, gestión y control de un sistema de control.

Debido a la gran aceptación de la que ha gozado, desde su publicación en el año 1992, el Informe COSO se ha convertido en el estándar de referencia.

Existen en la actualidad 2 versiones del Informe COSO. La versión del 1992 y la versión del 2004, que incorpora las exigencias de ley Sarbanes Oxley a su modelo.

Está diseñado para identificar los eventos que potencialmente puedan afectar a la entidad y para administrar los riesgos, proveer seguridad razonable para la administración y para la junta directiva de la organización orientada al logro de los objetivos del negocio.

COSO II

Hacia fines de Septiembre de 2004, como respuesta a una serie de escándalos, e irregularidades que provocaron pérdidas importante a inversionistas, empleados y otros grupos de interés.

Nuevamente el Committee of Sponsoring Organizations of the Treadway Commission, publicó el Enterprise Risk Management – Integrated Framework y sus aplicaciones técnicas asociadas.

Amplía el concepto de control interno, proporcionando un foco más robusto y extenso sobre la identificación, evaluación y gestión integral de riesgo.

En septiembre de 2004 se publica el estudio ERM ( Enterprice Risk Management) como una ampliación de Coso 1, de acuerdo a las conclusiones de los servicios de Pricewaterhouse a la comisión.

¿Qué se puede Obtener a través de COSO?

- Proporciona un marco de referencia aplicable a cualquier organización.

- Para COSO, este proceso debe estar integrado con el negocio, de tal manera que ayude a conseguir los resultados esperados en materia de rentabilidad y rendimiento.

- Trasmitir el concepto de que el esfuerzo involucra a toda la organización: Desde la Alta Dirección hasta el último empleado.

Ventajas de Coso

- Permite a la dirección de la empresa poseer una visión global del riesgo y accionar los planes para su correcta gestión.

- Posibilita la priorización de los objetivos, riesgos clave del negocio, y de los controles implantados, lo que permite su adecuada gestión. toma de decisiones más segura, facilitando la asignación del capital.

- Alinea los objetivos del grupo con los objetivos de las diferentes unidades de negocio, así como los riesgos asumidos y los controles puestos en acción.

- Permite dar soporte a las actividades de planificación estratégica y control interno.

- Permite cumplir con los nuevos marcos regulatorios y demanda de nuevas prácticas de gobierno corporativo.

- Fomenta que la gestión de riesgos pase a formar parte de la cultura del grupo.