La mejor forma de evitar la realización del fraude consiste en la existencia de una serie de controles. Estos deben…

2016

Albert explica que «tras más de veinte años de experiencia en el sector financiero, asociarme con Grupo Paradell Consultores para…

El apartado 5 del artículo 31 bis del Código Penal establece que los modelos de organización y gestión deberán contar,…

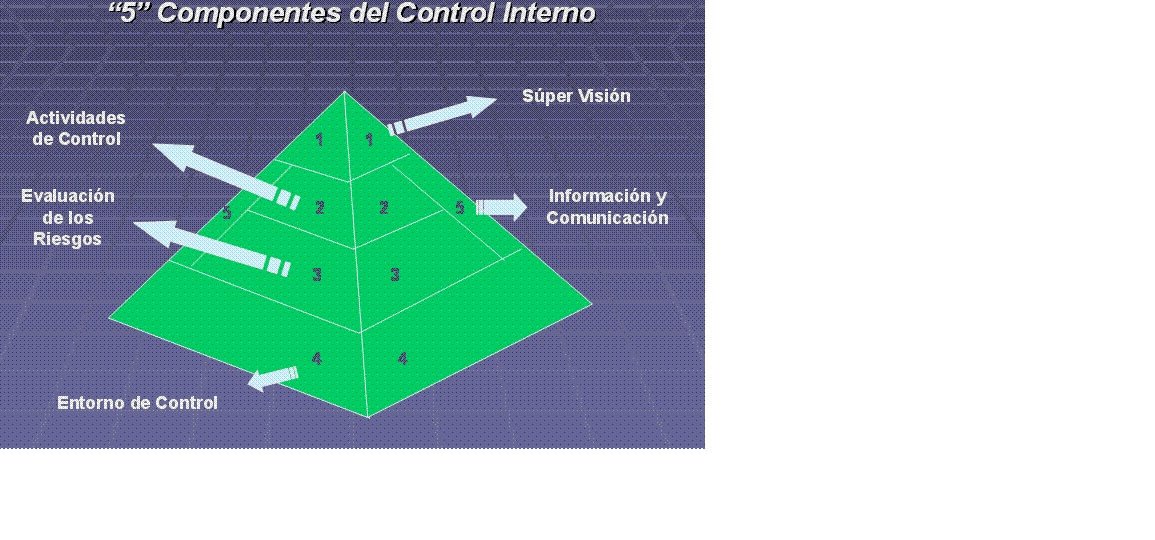

Autor: Albert Salvador Lafuente, economista y auditor interno. Especialista en Fraude Interno. El Informe COSO es un documento que…

CATÁLOGO DE DELITOS QUE PUEDEN AFECTAR A LA RESPONSABILIDAD PENAL DE LAS PERSONAS JURÍDICAS: -Tráfico ilegal de órganos -Trata de…

Criterios para valorar la eficacia de los modelos de organización y gestión: Autor: Albert Salvador Lafuente, economista y auditor…

Sentencia favorable en primera instancia al conductor del vehículo contra compañía aseguradora. La compañía decide recurrir en apelación, argumentando su…

El mes pasado se celebró una jornada en la sede Mutua Madrileña sobre el impacto en el sector aseguradora de…

GRUPO PARADELL, Risk Consulting & Corporate Intelligence, ha sido galardonada con al Merito al Mejor Técnico de Investigación por ICEA,…

El pasado 21 de Abril se celebró la jornada «Necesita su empresa un programa de Compliance» promovida por la Asociación…